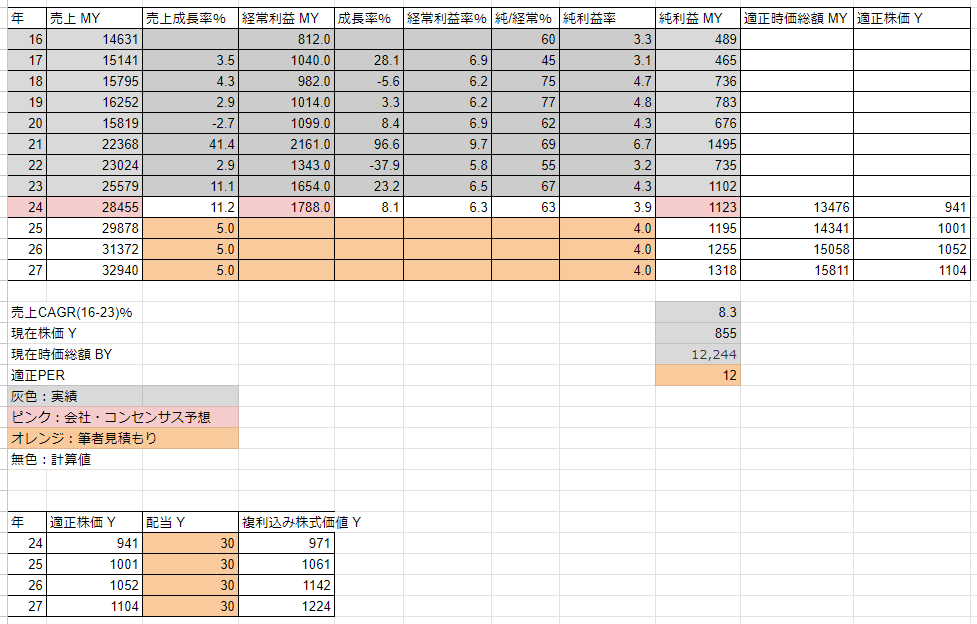

適正株価予想

24. 8 940Y

25.8 1000Y

26.8 1050Y

オススメ度:★★★★☆

ヘルスケアや美容商材の会社です。21期に買収で飲食業も持っています。

M&Aを繰り返してグループが大きくなっています。

とはいえ、売上や利益に占める割合は元々のヘルスケアや飲食が大きいです。

リスク懸念

期首予想達成度については、概ね問題ないと思います。

21年はM&Aによる大幅増収、22年はコロナ不安からの予想なしなので無視します。

純利益はやや強気予想気味です。

21年のM&Aで自己資本比率が53%→33%と下落し、23期末でも32%のままです。

流動比率は130%と問題ないですが、有利子負債自己資本比率が149%と不安域です。

総合的に財務、将来予想リスクは多少あると言えるでしょう。

楽観しすぎず保守気味に見積もりたいです。

予想

このように見積もりました。

長期で見れば安定的に成長していて、

・ここ2年ほどの売上成長は飲食や百貨店などのコロナ禍からの回復でありそう

・自己資本は下がってきていて、大きなM&Aの余裕はあまりない

これらを踏まえて、今後の売上成長率は+5%程度と見積もりました。

配当利回りが3%ほどあるため、それと合わせて適正PERを12倍としました。

ただ、直近の業績は大変好調で上昇トレンドが出来ています。

長期保有しても問題ない割安水準なため、それを取りに行くのはありかなと思いました。